홈

경제

홈

경제

[뉴스프리존= 김현태기자] 은행들이 '만능통장'으로 불리는 ISA에 고객들을 가입만 시켜놓고 관리는 제대로 하지 않는 경우가 많은데, 오늘(18일)부터는 은행이나 증권사를 옮길 수 있게되었다.

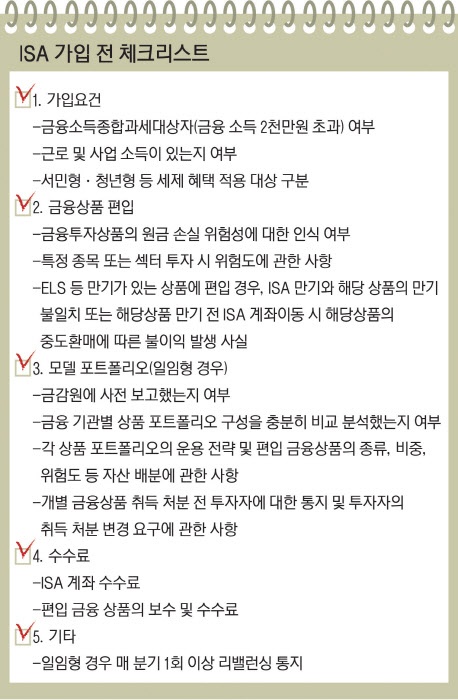

2조 원에 이르는 대규모 자금이 이동할 전망이고 수익성에 비과세 혜택까지 있어 '만능통장'으로 불리는 ISA. 은행은 일단 가입부터 하라고 권유한다.

연 1천만원 이상의 고액 납입이 가능한 중산층의 경우 비과세의 혜택으로 재산 증식에 도움을 받을 수 있지만 연 500만원 이하 납입에 그칠 서민들에게는 그다지 ISA가 효율적이지 못하다는 분석까지 쏟아지며 곱지않은 시선을 받고 있다.

실제 ISA가 서민들의 재산 증식에 대해 얼마나 실효성이 있는지 수원 소재 시중은행과 증권사 관계자들을 통해 ISA 계좌 개설을 위한 상담을 받아봤다.

소득 5천만원 이하(사업자의 경우 종합소득 3천500만원 이하) 금융소득이 없는 30대 중반의 전형적 서민의 경우를 예로 들어봤다.

먼저 은행과 증권사는 의무 납입 기간이 2년 짧은 서민형의 신탁형을 추천했다.

5년이 아닌 3년간 납입하면 되고 일임형의 1~1.5%보다 낮은 0.2~0.8%로 수수료가 형성돼 있으면서도 소액으로 계좌를 개설할 수 있기 때문이다.

특히 분산투자 규제가 없어 예금, 펀드, ELS, ETF 등 현재 나온 모든 방식에 투자가 가능하다는 게 가장 큰 강점이다.

ISA 가입자 33만명 가운데 80%가 신탁형을 선택했다는 것도 이를 뒷받침하고 있다.

하지만 그만큼 투자에 대한 이익률은 기대 이하였다.

만능 통장, 재산 증식을 위한 재테크 수단으로 불리기엔 예금만 할 경우 이익률이 저금리 시대인 현 예금상품과 크게 다를 바 없는 1.4~1.7%에 불과했다.

때문에 펀드를 동시에 진행하는 것을 추천 받았는데 이마저도 3% 이상의 수익률을 기대하기 어려웠다. 이 경우 연간 500만원을 납입하면 매년 약 15만원의 수익이 발생할 수 있다는 게 상담사의 설명이다.

하지만 수수료를 제하면 연간 이익은 13만여원 밖에 남지 않는다.

연 500만원을 묶어뒀을 때 가능한 이익이 13만원이라니 순간 가입이 망설여졌다.

같은 금액을 적금으로 부을 경우 이와 비슷한 수준의 이자가 붙기 때문에 굳이 ISA 계좌를 새로 만들 이유가 없다란 생각을 들게했다.

높은 수익률을 위해서는 수수료가 높고 위험성이 큰 ELS 등에 투자해야 하는데 이때에는 원금 보장률이 크게 떨어진다.

물론, 안전한 재산 증식이냐 원금을 보장받지 못하더라도 수익률이 우선이냐는 개인적 성향에 따른 결정이다.

하지만 ISA 목적이 목돈 마련이라면 굳이 높은 수수료에 원금 보장을 포기하면서까지 계좌를 개설해야 하는 것인지 큰 의문이 들었다.

특히 투자를 전문으로 하지 않는 한 서민들에게 원금 보장 포기는 쉽지 않은 선택이다.

게다가 ISA가 통합형으로 예금, 투자, 펀드를 한번에 관리할 수 있다는 장점 외에는 지금도 원금 보장 없이 높은 수익을 내는 금융 상품은 수없이 많다.

결국 신상품에 대한 부푼 기대감을 접고 ISA 계좌 개설을 뒤로 미룬 채 은행과 증권사를 나올 수밖에 없었다.

kimht1007@gmail.com