홈

경제

홈

경제

금융위원회와 금융감독원은 29일 "인터넷전문은행 예비인가 신청을 한 3개 사업자 가운데 카카오은행과 케이뱅크에 은행업 예비인가를 했다"고 밝혔다.

[서울, 연합통신넷= 김현태, 안데레사 기자] 금융과 핀테크, IT보안, 리스크관리 등 분야별 민간 전문가로 구성된 외부평가위원회가 지난 27일부터 이날까지 진행한 심사 결과를 바탕으로 내려진 결정이다.

외부평가위원회는 "카카오은행은 카카오톡 기반 사업계획의 혁신성이 인정될 뿐만 아니라 사업 초기 고객기반 구축이 용이하다"고 평가했다.

카카오은행이 안정적으로 인터넷전문은행 사업을 운영할 수 있다고 본 것이다.

케이뱅크도 참여 주주 역량을 최대한 활용해 다수의 고객 접점 채널을 마련하고 혁신적인 서비스를 제공해 고객 편의성을 높일 수 있을 것이라는 평가를 받았다.

금융·법률·소비자·핀테크·회계·IT보안·리스크관리 전문가 7명(위원장 포함)으로 이뤄진 외부평가위원회는 이날 오전 3개 신청자의 사업계획에 대한 평가 결과 등을 종합적으로 감안해 "한국카카오 은행과 케이뱅크 은행의 사업계획이 타당해 예비인가하는 것이 바람직하다"는 의견을 이날 오전 금융당국에 제출했다.

◆"카카오, 고객기반 구축 용이…케이뱅크는 고객 접점 많아 편의성 기대"

외부평가위는 한국카카오은행에 대해 "카카오톡 기반 사업계획의 혁신성이 인정될 뿐만 아니라, 사업 초기 고객기반 구축이 용이한 것으로 평가되는 등 안정적으로 사업운영이 가능할 것으로 판단된다"는 의견을 제시했다.

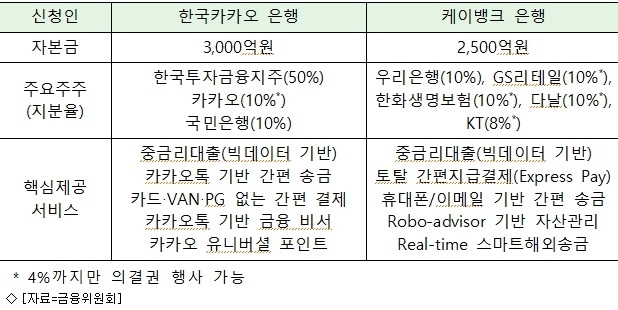

한국카카오은행은 고객과 가맹점을 직접 연결해 거래비용(VAN/PG/카드 無) 절감, 차별화된 신용평가시스템(금융권 데이터+온라인 상거래·결제 데이터+SNS 활동내역)을 통한 중금리대출, 카카오톡 기반 간편송금 및 자산관리서비스 등을 하겠다는 계획이다.

케이뱅크에 대해서는 "참여주주 역량을 최대한 활용해 다수의 고객접점 채널을 마련하고 혁신적인 서비스를 제공함으로써 고객 편의성을 제고할 수 있을 것"으로 예상했다.

케이뱅크는 통신·결제·유통 정보 등 빅데이터 기반 중금리대출, 간편지급결제(Express Pay) 및 휴대폰번호/이메일 기반 간편 송금, 로보 어드바이저(Robo-advisor) 기반의 자산관리 서비스 등을 하겠다는 계획을 제출한 바 있다.

외부평가위는 반면에 아이뱅크 은행에 대해서는 "빅데이터를 활용한 신용평가모형 등은 어느 정도 평가되나, 자영업자에 집중된 대출방식의 영업위험이 높고, 안정적인 사업운영 측면에서 다소 취약해 보인다"고 평가했다.

금융위원회는 이 같은 외부평가위원회의 사업계획 혁신성 등에 대한 평가의견 등을 감안, 한국카카오 은행, 케이뱅크 은행 등 2곳에 예비인가를 결정했다는 설명이다.

이번 은행업 예비인가는 인터넷전문은행 도입 관련 은행법 개정 이전에 1단계로 인가하는 것이다(현행 은행법에 따른 은행업 인가). 인터넷전문은행 제도 도입을 위한 은행법 개정안 2건(신동우 의원 및 김용태 의원 각각 발의)이 현재 국회 정무위원회에서 심의중이기 때문이다.

이번 예비인가에는 ▲은행업을 하되, 비대면 등 전자금융거래의 방법으로 영위해야 하고 ▲은행업 영위와 관련된 인력, 조직, 전산설비 등 물적 시설을 갖추고 은행업 본인가를 신청해야 한다는 전제조건이 붙어 있다.

금융위원회는 또한 예비인가 대상 은행 주주 중 동일인(비금융주력자) 주식보유한도(4%) 초과 신청도 승인했다. 한국카카오 은행에서는 카카오가, 케이뱅크 은행에서는 KT, GS리테일, 다날, 한화생명보험, KG이니시스(KG모빌리언스 포함)가 대상이다.

임종룡 금융위원장은 "예비인가자는 은행법, 금융회사지배구조법 등 관련 법령에 부합하도록 경영지배구조, 리스크관리 등 내부통제 체계를 사전에 충실히 구축해 신설은행의 조기 경영안정에 노력해 달라"며 "고객센터 설치 등 금융소비자 보호방안, 비대면거래 관련 해킹 방지 등 전산보안 리스크 방지방안을 보다 구체적이고 실효성 있게 마련해야 할 것"이라고 당부했다.

또한 "더 나아가, 제출한 사업계획대로 혁신적인 모델을 안정적으로 구축·운영함으로써 인터넷전문은행이 금융시장내 건전한 경쟁을 촉진하고 금융산업 발전에도 기여해야 한다"고 강조했다.

이날 예비인가를 받은 한국카카오 은행과 케이뱅크 은행은 인적·물적요건 등을 갖춰 개별적으로 본인가를 신청하게 된다.

금융위원회는 관련 법령에 따른 검토 및 금융감독원 확인 과정을 거쳐 본인가 절차를 진행할 계획이다. 인가 신청시 제시한 다양한 항목들에 대한 실지 조사 후 문제가 없는 것으로 확인되면 본인가를 내주게 된다.

본인가는 1개월 안에 이뤄질 전망이다. 이에 따라 이르면 올해 안으로 국내 1호 인터넷전문은행의 주인공이 확정될 가능성이 크다.

영업개시 시기는 예비인가자의 경영전략 및 사업계획 등에 따라 결정되며, 금융위원회로부터 본인가를 받으면 원칙적으로 6개월내 영업을 시작해야 한다.

한편, 금융위는 인터넷전문은행 제도 도입을 위한 은행법이 개정되면, 2단계로 인터넷전문은행을 추가 인가할 계획이다.

◆한국카카오은행 및 케이뱅크 특징은?

한국카카오 은행(카카오 컨소시엄)은 카카오, 한국투자금융지주, KB국민은행을 비롯해 넷마블, 로엔, SGI서울보증, 우정사업본부, 이베이(지마켓, 옥션), 예스24, 코나아이, 텐센트 등 총 11개사가 손을 잡았다.

한국금융지주가 50%, 카카오가 10%, 국민은행이 10%의 지분을 보유한다. 자본금은 3천억원이다. 카카오는 국내 최대 모바일 커뮤니케이션 플랫폼 보유, KB국민은행은 국내 최고 고객기반 보유, 한국금융지주는 증권·자산운용 분야 강자라는 점에서 시너지를 기대하고 있다.

카카오 컨소시엄에는 중국에서 인터넷전문은행 '위뱅크'를 운영중인 텐센트가 중국자본으로 참여하고 있어 그 영향에도 관심이 쏠린다.

케이뱅크(KT 컨소시엄)는 KT와 함께 우리은행, 현대증권, 한화생명, GS리테일, 얍컴퍼니, 이지웰페어, 효성ITX, 노틸러스효성, 뱅크웨어글로벌, 포스코ICT, 브리지텍, 모바일리더, KG이니시스, KG모빌리언스, 다날, 한국정보통신, 인포바인, 8퍼센트가 참여했다.

주요 주주 지분율을 보면 우리은행 10%, GS리테일 10%, 한화생명보험 10%, 다날 10%, KT 8% 등이다. 자본금은 2천500억원이다.

대기업은 물론 핀테크, 보안 등 각 분야별로 전문성을 보유한 중소기업들이 대거 참여해 상생이 가능한 모델이라는 점을 어필했다.

KT(3천만), GS리테일(2천만), BC카드(전국 265만 가맹점)의 빅데이터를 분석한 맞춤형 서비스도 강점으로 어필하고 있다.