홈

경제

홈

경제

증권가, "점포·휴게소 수익 감소 단기적일 것" 전망

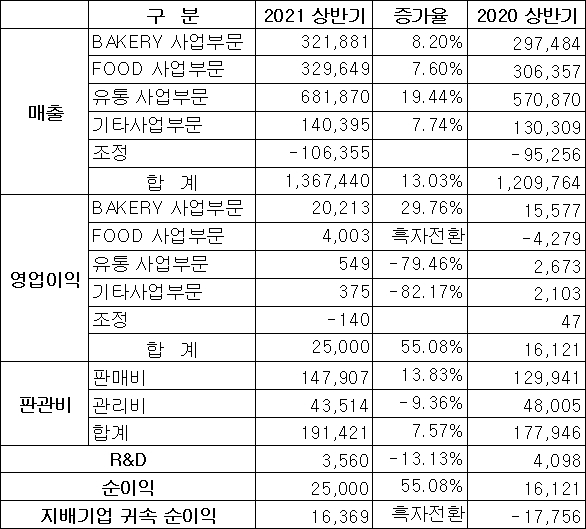

[서울=뉴스프리존]이동근 기자=SPC삼립이 올해 상반기, 제품 가격 인상에 힘입어 본업인 베이커리 부문이 성장하고, 푸드(육가공 및 신선사업) 부문이 적자를 벗어난 것으로 나타났다. 반면 유통 등은 조정에 들어간 것으로 조사됐다.

금융감독원 전자공시에 따르면 SPC삼립은 올해 상반기 매출은 1조 3674억 원을 기록해 전년 동기 대비 13.0% 증가한 것으로 나타났다. 이 같은 증가 폭은 유통이 19.44% 증가하며 가장 큰 영향을 미쳤고, 베이커리 사업부문은 8.2%, 푸드 부분도 7.6% 증가하며 긍저적 영향을 미쳤다.

다만 실속 면에서 보면 베이커리의 성장이 두드러졌다. 상반기 영업이익을 보면 베이커리가 202억 원을 기록하며 무려 29.8% 성장했고, 푸드도 40억 원을 기록하며 흑자로 전환했다. 반면 유통은 5억 원을 기록하며 79.5%가 감소했다.

베이커리 부문의 성과는 지난 3월 가격 인상으로 원재료비 부담이 줄었고, 일반빵, 샌드위치, 햄버거 등 주요 품목 판매가 회복세를 보인 것이 긍정적으로 영향을 미친 것으로 보인다.

순이익은 250억 원으로 55.1% 증가했으며, 지배기업 귀속 순이익도 164억 원으로 흑자전환했다.

판관비는 1914억 원으로 전년 동기 대비 7.6% 증가했다. 부문별로 보면 판매비는 1479억 원으로 13.9% 증가했지만, 관리비는 435억 원으로 9.4% 감소했다. 연구개발(R&D) 비용은 36억 원으로 13.1% 줄었다.

업계에서는 유통에서 아쉬운 실적이 나온 것과 관련, 장기적으로 볼 필요가 있다는 전망이 나온다. 수익률 악화는 기존 베이커리 위주 사업에서 신사업으로 사업 포트폴리오를 다각화하고 있기 때문에 발생하는 조정 과정에서 생기는 손실일 뿐이고, 브랜드 및 휴게소 사업의 턴어라운드 가능성이 높다는 것이다.

신한금융투자 조상훈 연구원은 "SPC삼립은 성장하는 식빵 수요에 대응하기 위해 식빵 생산량을 증설하고 온라인채널 대응을 위해 새벽배송 채널 확대, 카테고리 확장, 채널별 특성에 맞는 전략 제품 출시에 집중했다"며 "베이커리와 푸드는 각각 메가 브랜드 육성 노력과 카테고리 확장 및 온라인 채널 활용에 따라 지난해부터 실적 호조세를 이어왔다"고 평가했다.

이어 "브랜드 및 휴게소 적자폭이 축소되고 있고, 브랜드 사업은 향후 부진 점포 구조조정 계획이 있는데다, 에그슬럿, 베이커리 팩토리 등 확장 가능성 높은 점포를 집중 육성하고 있어 폐점 관련 비용이 때문에 단기 손익 개선은 제한적이지만, 중장기 성장성 측면에서 긍정적"이라고 덧붙였다.

키움증권 박상준 연구원은 "단기적으로는 사회적 거리두기 단계 상승으로 점포·휴게소와 GFS 사업 실적이 다소 부진할 수 있지만, 8~9월 백신 접종률 상승 이후 외식 수요 회복이 기대되고, 베이커리 팩토리 사업 구조 개선, 부진점 구조조정에 따른 효율화가 나타나면서 중기적으로는 실적 개선 흐름이 지속될 것"이라고 전망했다.

또 "원맥과 계란 등 원재료 단가 상승 부담을 제품 가격 인상과 믹스 개선으로 극복 가능한 점도 긍정적"이라며 "앞으로도 높은 시장 지배력을 바탕으로 가격 전가력을 발휘할 수 있어 전사 수익성이 점차 상향될 것"이라고 덧붙였다.