홈

경제

홈

경제

[서울=뉴스프리존]이동근 기자=녹십자가 다국적 제약사 MSD와 맺었던 백신 공동판매 계약이 종료된 매출 공백을 올해 다른 백신을 통해 메꾼 것으로 나타났다. 이에 따라 4분기에도 전년 동기 대비 성장을 기대할 수 있게 됐다.

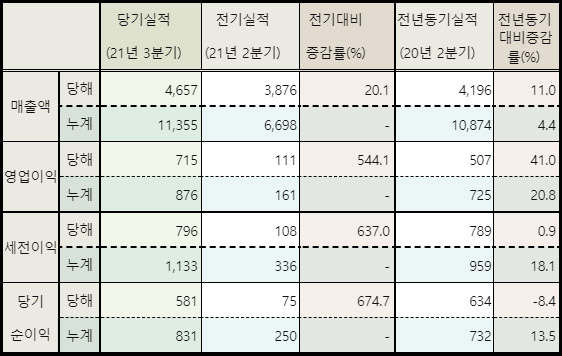

녹십자는 최근 올해 연결 기준 3분기 잠정 경영실적이 매출 4657억 원, 영업이익 715억 원을 기록했다고 공시했다. 이는 전년 같은 기간보다 매출은 11%, 영업이익은 41% 증가한 것이다. 이번 분기 매출은 역대 최고이며, 영업이익은 최근 10년 사이 가장 높은 실적이다.

1~3분기 누계 실적은 1조 1355억 원, 영업이익은 876억 원을 기록했다. 이는 전년 동기 대비 각각 4.4%, 20.8% 증가한 것이다. 전반적인 실적은 증권가 예상을 뛰어넘었다는 평가가 나온다.

이같은 실적을 두고 증권가에서는 백신 매출의 증가가 적지 않은 영향을 미친 것으로 보고 있다. SK바이오사이언스 독감 백신 판매 축소에 따른 독감백신 매출 증가, 모더나 코로나19 백신 국내 유통·인허가 대행 등으로 얻은 이익이 크다는 것이다.

백신 부문에서 3분기에만 925억 원 매출을 기록하며 전년 동기 대비 18.1% 성장, MSD와 유통계약 종료로 인한 영향을 제외할 시 두 자리 수 성장을 기록한데다, 주요 경쟁사의 부재와 코로나 19에 따른 트윈데믹에 대한 접종수요가 독감백신 성장을 이끈 것으로 나타났다. 참고로 MSD 백신 공동판매 계약으로 인한 이익은 지난해 3분기 기준 359억 원을 기록한 바 있다.

이밖에 타 분야도 호실적을 이어갔다. CHC(컨슈머헬스케어, 48.4%), 처방의약품(21.9%), 혈액제제류(14.9%) 모두 전년 동기 대비 2자리수 성장을 기록했다.

혈액제제류 부문은 해외부문의 경우 수익성 제고를 위한 품목 간 불균형 최소화 과정이 이어지면서 214억 원으로 전년 동기 대비 19.7% 줄었지만, 내수부문에서 14.9% 증가한 882억 원을 기록했다. 특히 3분기 기준 혈액제제류 매출의 60% 가량을 차지하는 알부민과 헤파빅 그리고 애드베이트의 매출이 전년 동기 대비 각각 25.3%, 50.9%, 10.9% 증가해 전체 혈액제제류 부문의 성장을 이끌었다.

처방의약품 부문은 자체개발 제품('신바로', '다비듀오', '뉴라펙' 등) 비중이 전년 동기 대비 9%포인트(P) 증가한 67%를 기록하며 수익성을 높였다. 해외부문에서는 이익기여도가 높은 '헌터라제'가 러시아 등에서 매출이 확대되며 3분기에만 전년 동기 대비 123.1% 증가한 174억 원을 기록했다.

실적 호조는 4분기에도 이어질 전망이다. 내수 독감 백신 매출성장과 해외 독감백신 수출 출하물량이 반영될 예정이기 때문이다. 참고로 모더나 백신유통에 따른 매출은 3분기에 일부 반영 됐으며, 나머지는 4분기에 모두 적용될 예정이다.

한화투자증권 김형수 연구원은 "처방의약품 내 자체 개발 제품의 성장세가 이어질 것"이라며 "헌터라제의 성장세가 견조하게 유지돼 4분기 매출액은 207억 원으로 매출성장과 이익개선을 동시에 달성할 것"이라고 전망한 뒤, 4분기 매출액은 전년 동기 대비 18.1% 증가한 4923억 원, 영업이익은 743억 원으로 흑자전환 할 것으로 예측했다.

대신증권 임윤진 연구원은 모더나 백신 유통 관련 매출액이 3분기 약 25~30% 반영되었으며, 4분기 국내 및 해외 기타 용역매출이 각각 217억 원, 326억 원 반영될 것으로 예상한 뒤 "4분기에 전년 동기 대비 3.2% 증가한 5549억 원과 영업이익 333억 원으로 흑자전환 할 것"이라고 전망했다.