홈

경제

홈

경제

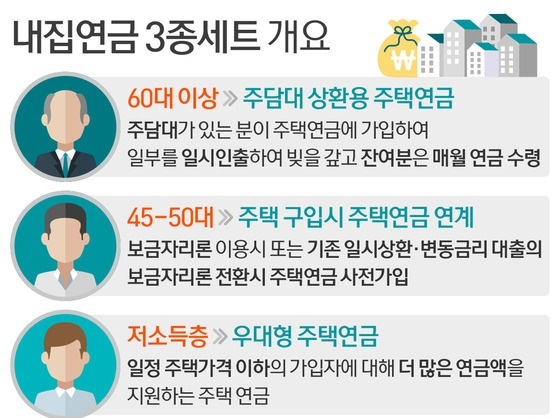

가계 부채감소, 노후 생활 보장 및 주거안정의 3가지 목표를 겨냥한 내집연금 3종세트가 오는 4월 25일부터 출시된다. 내집연금 3종세트는 이미 주택담보대출을 가지고 있는 60대 이상 노령층을 위한 ‘일시인출한도 확대형’, 40~50대 보금자리론으로 주택을 마련하려는 중장년층을 위한 ‘보금자리론 연계형’, 그리고 1억 5000만원 이하의 1주택 가정을 위해 연금액을 늘려주는 ‘우대형’등 신상품들이다.

금융위원회는 27일, 이 같은 내용을 담은 출시방안을 발표하고 구체적인 내용을 설명했다.

먼저 ‘일시인출한도 확대형’은 주택연금에 가입하고 싶지만 이미 주택담보대출을 받아 가입할 수 없는 60대 이상의 노령층을 위한 상품이다. 현재 50%인 주택연금의 일시인출한도를 주택담보대출 상환을 위해 인출할 경우 70%까지로 늘려준다. 예를 들어 3억짜리 주택을 가진 60대 노인의 경우 인출 한도가 현재 6270만원에서 8610만원으로 늘어난다.

이 경우 주택담보대출을 받은 은행에서 연금에 가입할 경우 중도상환 수수료가 면제되고 주택연금 출연금을 감면, 자녀에 대한 상속분을 늘리는 등 추가 혜택이 주어진다.

보금자리론 연계형은 새로 집을 사면서 보금자리론을 받는 40~50대 중장년층이 60대가 되면 주택연금에 가입할 것을 약속하는 경우 보금자리론 대출 금리를 15bp(0.15%)정도 낮춰주는 것이다. 기존의 일시상환ㆍ변동금리 대출을 받은 사람이 이를 분할상환ㆍ고정금리 보금자리론으로 전환하면서 주택연금 가입을 약속할 경우 15bp의 금리가 추가로 낮아져 총 30bp까지 금리 혜택을 볼 수 있다.

단 금리혜택으로 인한 우대이자는 60세가 돼 주택 연금에 가입할 경우 ‘전환장려금’이라는 이름으로 일시에 지급된다. 45세에 1억짜리 보금자리론에 가입한 사람의 경우 60세가 돼 주택연금을 받으면 148만원을 일시에 받을 수 있고, 같은 사람이 일시ㆍ변동금리형 주택담보대출을 받고 있다가 보금자리론으로 전환하는 경우 60세가 됐을 때 296만원을 받는 식이다.

기존에 이미 보금자리론에 가입했거나, 새로 주택담보대출을 받는 비수도권 거주자가 일시ㆍ변동금리형 주담대를 받은 뒤 전환하는 경우 혜택이 없다. 금융위 관계자는 “아직 정확한 시점을 정하진 않았지만 작년 말 기준으로 이미 주택담보대출을 받은 사람만 이같은 혜택을 받을 수 있도록 할 것”이라 말했다.

‘우대형’은 가구당 1억5000만원 이하의 가격의 1주택 소유자를 대상으로 한 것으로 월 지급금을 나이에 따라 8~15%정도 추가로 주는 것이다. 현재 60세 이상으로 1억5000만원 이하의 가격의 주택에서 사는 노령층은 전국적으로 200만명 가량 있는 것으로 추산된다. 1억짜리 주택에 사는 60세의 경우 현재 월 22만7000원의 주택연금을 받지만 우대형이 출시되면 24만 5000원으로 월지급금이 늘어나게 된다.

금융위는 앞으로 9억원 이상되는 주택을 보유한 사람이나 주거용 오피스텔을 보유한 사람도 주택연금에 가입할 수 있도록 주택금융공사법의 개정을 추진한다는 방침이다.

내달 25일부터 판매하는 '내집연금' 3종 세트를 통해 10년간 가계부채를 22조2000억원 정도 줄이는 효과가 있는 것으로 분석됐다.

금융위원회는 27일 내집연금 3종 세트가 본격적으로 판매되면 가계부채의 질적 구조를 개선하는 효과가 있다며 이같이 밝혔다.

내집연금 3종 세트는 Δ주택담보대출을 받은 사람이 이를 주택연금으로 전환하면 집값 중에서 한 번에 찾을 수 있는 연금의 비율을 높여주고 Δ보금자리론을 이용하는 40~50대가 주택연금 가입을 예약할 수 있도록 하며 Δ저소득층에는 더 많은 연금을 지급하는 3개 상품을 말한다.

금융위는 우선, 주택담보대출 상환용 주택연금에 가입하는 금융소비자가 올해 2600명에서 10년 뒤인 2025년엔 14만2000명으로 늘어날 것으로 봤다. 앞으로 10년간 가입자가 평균 1억원의 주택담보대출을 주택연금으로 상환하면 가계부채가 14조2000억원 정도 줄어드는 효과다.

주택연금 사전예약 보금자리론은 올해 2만2000명이 가입할 것으로 추산했다. 2025년엔 가입자가 10만3000명으로 늘어날 것으로 전망했다. 원리금이 10년간 8조원(대출원금 7조3000억원, 대출이자 7000억원) 정도 준다.

손병두 금융위 금융정책국장은 "고령화에 따라 가계부채의 증가 속도가 빠르고, 특히 50~60대 비중이 늘고 있다"며 "내집연금 3종 세트는 40대부터 생애 전반에 걸쳐 부채를 줄이고 노후생활을 준비하기 위한 주택금융상품"이라고 설명했다.

내집연금 3종 세트 중 주택담보대출 상환용 주택연금은 주택을 담보로 은행 빚을 갚은 뒤 나머지는 연금으로 활용하는 상품이다. 한 번에 받을 수 있는 한도는 기존 50%에서 70%까지 확대했다. 빚을 먼저 갚고 남은 돈으로 노후를 준비하라는 취지다.

금융위는 고령층 대출과 소득현황을 잘 아는 은행이 주택연금을 적극적으로 취급하도록 판매장려수당을 지급할 계획이다. 판매장려수당은 주택담보대출 상환액의 30~40%포인트 수준이다.

주택연금 사전가입 보금자리론은 40~50대 가운데 보금자리론을 대출받은 사람이 주택연금에 사전 가입하면 대출금리를 0.15%포인트 내려주는 상품이다. 우대이자는 60세 연금 전환 시점에서 '전환 장려금'으로 한 번에 준다.

우대형 주택연금은 저가 주택을 가진 주택연금 가입자에게 더 많은 연금을 지급하는 상품이다. 가입대상은 집값이 1억5000만원 이하인 주택을 가진 금융소비자다. 부부가 한 주택이어야 한다. 우대형 주택연금 가입자는 일반 주택연금 가입자보다 월 지급금을 8~15% 추가로 받을 수 있다.

은행의 주택담보대출 전환 판매장려수당, 우대형 주택연금 지원 등 내집연금 3종 세트를 팔기 위한 재원은 올해 중 약 100억원이 필요하다. 올해는 주택금융공사의 자체 재원으로 충당하고 내년 이후에는 국토교통부, 기획재정부 등 관계부처와 협의해 재원을 마련할 계획이다.